")

みなさまこんにちはDiGです。

本日は、フリーランス・個人事業主の資産運用として必須とも言えるiDeCo (イデコ)についてまとめてみたいと思います。

▼目次

iDeCo (イデコ)とは?

加入者が毎月一定の掛金を拠出し(金額を積み立てて)、投資信託などの金融商品で自ら運用します。

掛金は、60歳以降に年金または一時金として受け取ることができます。

iDeCoの加入資格

- 20歳以上60歳未満の日本在住者

- 国民年金や厚生年金などの公的年金に加入している人

iDeCoは、平たく言うと、個人で行う年金(老後資金)の積み立て制度です。

フリーランスや個人事業主は、将来受け取れる公的年金には全く期待できません。

ですので国に期待せず、自分自身で老後資金を形成していく必要があります。

そのために用意されているのが、このiDeCoという制度になります。

iDeCoは、公務員や会社員など職業問わず利用することができますが、業種によって掛金の上限金額が決められています。

フリーランスや個人事業主は、一番上限が高く設定されていて、最大で月額68,000円、年間で816,000円の積み立てが可能です。

iDeCoのメリットとデメリット

フリーランスの資産運用として大変有効なiDeCoですが、メリットもあればデメリットもあります。

iDeCoのメリット

- フリーランスにとってありがたい節税効果

- 運用で得た利益が非課税

- 運用次第で掛金以上の受け取り金が期待できる

iDeCoの最大のメリットは、掛金が全額所得控除の対象となることです。

そのため、所得税・住民税に対して大きな節税効果があります。

(普通に運用すれば)掛けた金額は将来受け取れるわけなので、節税の部分を考えただけでもiDeCoを始めるメリットは大きいと言えます。

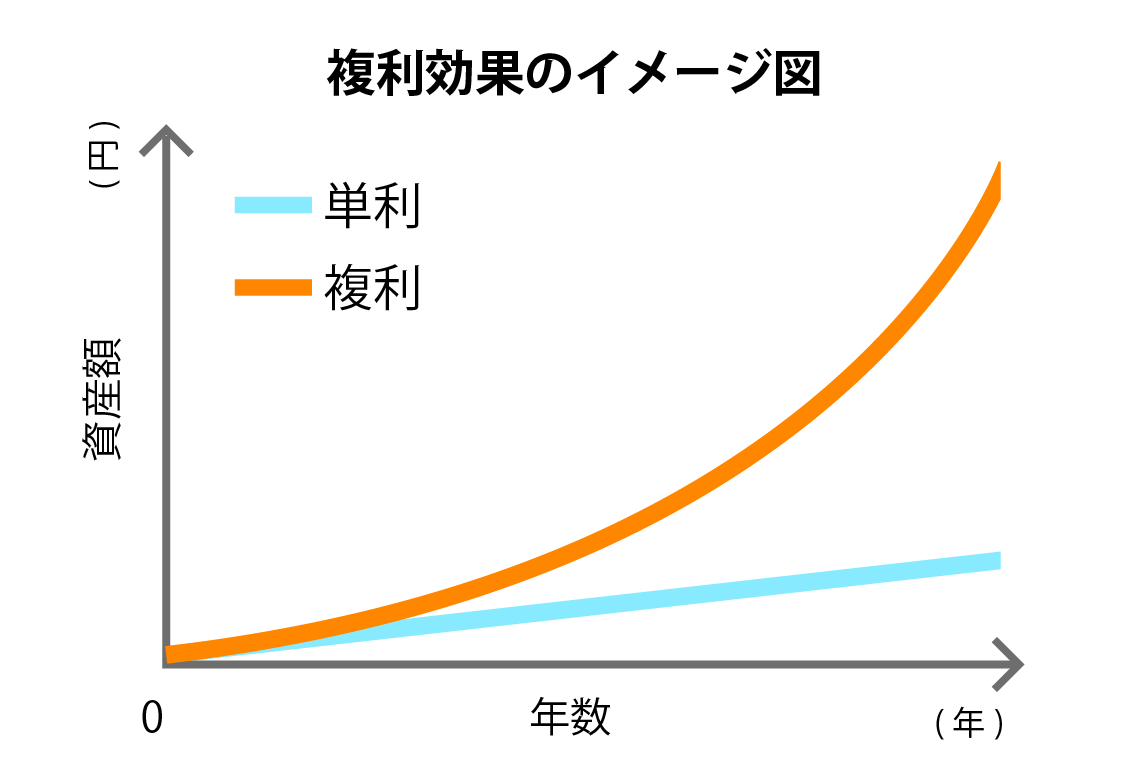

また投資信託を運用した際に発生した利益には、通常20.315%の税金が発生しますが、iDeCoの場合にはそれらがすべて非課税となります。

その運用益を再投資に回すことで、複利効果を得ることができます。

早く始めて長期的に運用することをおすすめしているのは、この複利効果を最大限に活用することができるからです。

この複利効果に加えて、成長が期待できる投資信託銘柄に掛金を配分していくことで、掛けた金額以上のリターンを見込むことができます。

iDeCoのデメリット

- 60才以上にならないと受け取れない

- 受け取り方に注意しないと、受け取り時に税金がかかる

- 運用次第で受け取り金額が減る可能性もある

次にデメリットの部分についてです。

デメリットとして一番ネックなのは、60才以上にならないと原則受け取れないということです。

また60歳で受け取る場合には、iDeCoに10年以上加入している必要があります。

10年未満の場合には、受け取れる年齢が少しずつ後ろにずれ込みます(最高65歳まで)。

そのため、生活資金に影響のないように余剰資金を掛金に回すことが望ましいです。

もしiDeCoの継続が経済的に苦しくなった場合には、掛金額の変更(年1回)や、積み立ての一時停止なども可能です。

また、受け取る際には税制上の優遇があり、控除を受けつつ受け取ることができます。

- 一時金として受け取る → 「退職所得控除」

- 年金として受け取る → 「公的年金等控除」

退職所得控除の場合、iDeCo加入期間20年以上で800万円まで税金がかかりません。

公的年金等控除を利用する場合、公的年金額と合算して、年間65歳未満で60万円まで、65歳以上で110万円まで税金がかかりません。

上記金額を超えて受給すると税金が発生しますので、なるべく税金が発生しないよう計画的に受給する必要があります。

また、投資信託は経済動向の影響を受けるので、場合によっては受け取り金額が元本割れするリスクも0ではありません。

昨今のリーマンショックやコロナショックのような世界的な不況が起った場合には、ほぼ全ての銘柄で影響を免れません。

ただ、定期積み立てによる投資は、「ドルコスト平均法」という長期投資において一番効果的と言われる投資運用法を実践することになります。

価格が低いときには購入量が多くなり、価格が高いときには購入量が少なくなるので、結果的にリスクとリターンの平準化ができる。

また世界経済は毎年成長を続けており、コロナショックも短期的に株価が下がりましたがすぐに回復しました。

かつ長期運用による複利効果も考えると、よほど変な掛金配分をしない限り、大きく損することは考えづらいと思います。

もし元本割れのリスクを恐れる場合には、定期預金などリスクのない銘柄に掛金配分することもできます。

iDeCoの始め方

iDeCoを始める際には、金融機関に専用口座を開く必要があります。

iDeCo口座を開くことができる金融機関はたくさんありますが、選ぶポイントとして

- 口座管理手数料

- 選べる金融商品(投資信託銘柄等)

の2点が挙げられます。

iDeCoの口座には管理手数料が発生し、各金融機関により手数料の金額が異なります。

iDeCoは長期積み立て投資になりますので、少額の手数料でも長期で見ると馬鹿にならない金額になります。

そのため、なるべく手数料の安い金融機関を選択することをおすすめします。

また金融機関により、選べる金融商品(投資信託銘柄等)も異なります。

もし投資したい金融商品が決まっている場合には、その商品がある金融機関を選ぶ必要があります。

ただ初心者で正直銘柄とかよくわからないという場合は、「SBI証券![]() 」か「楽天証券」、とりあえずこのどちらかを選んでおけば間違いないでしょう。

」か「楽天証券」、とりあえずこのどちらかを選んでおけば間違いないでしょう。

この2社がおすすめな理由

この2社がなぜお勧めかというと、

- ネット証券なので手数料が安い

- 信託報酬の安い人気銘柄がある

この2点が挙げられます。

手数料の安さの重要性については先ほど述べた通りです。

また、投資信託には「信託報酬」という投資信託ごとの個別手数料が発生しますので、なるべく信託報酬の低い銘柄を選ぶことが肝心です。

この2社はともに信託報酬の低い人気銘柄を取り揃えているので、特に人気があります。

SBI証券![]() は口座開設数ナンバーワンの、名実ともに一番人気の証券会社です。

は口座開設数ナンバーワンの、名実ともに一番人気の証券会社です。

またSBI証券は、今のところ海外ETFへの積立投資が唯一可能な証券会社ですので、今後iDeCo以外の投資もやってみたいと思っている方は、SBI証券がお勧めです。

楽天証券の場合には、証券口座と楽天銀行口座をマネーブリッジで口座連携することで、銀行口座の金利が0.1%になります。

一般的な大手銀行の普通金利は0.001%とかなので、100倍の高金利となります。

– 楽天証券マネーブリッジについて

楽天銀行に口座を持っているのであれば、楽天証券がおすすめです。

2社ともに異なるメリットがあるので、余裕があれば両方に口座を開いてもいいと思います。

iDeCo申し込みの流れ

金融機関の口座が開設できたら、別途iDeCoの申し込み手続きを行います。

楽天証券などのネット証券なら、オンラインでも申し込むことができます。

また申し込みの際には、

- 自分の基礎年金番号

- 本人確認書類(免許証、パスポートなど)

- 掛金の引き落とし銀行口座

の情報が必要となります。

基礎年金番号は、年金手帳やねんきん定期便などに記載されています。

書類提出後、国民年金基金連合会によって資格審査が行われます。

手続き完了まで大体約1か月程度かかるので、気長に待ちましょう。

加入審査が完了すると、口座開設のお知らせなどの書類が送付されてきます。

一番重要なのは掛金の配分

口座が無事開設できたら、一番重要な掛金の配分を行う必要があります。

この配分によって将来的なリターンが大きく変わってくるので、とても重要な要素です。

投資の知識がないと、この掛金配分はとても迷う部分だと思います。

リスク高めで高配当を狙っていくのか、元本割れを避けて低リスクで手堅くいくのか、個人によっても投資手法が別れるので、一概に「これがおすすめ」とは言いづらい部分です。

わからない場合は、まずは「米国株」「全世界株」「日本株」「先進国株」「新興国株」などの代表的な銘柄にバランスよく投資して見るのがいいかもしれません。

投資損益などを見ていくことで、どの銘柄が一番利益をあげられるのかがだんだんと見えてきます。

掛金配分は都度変えることができますので、一番良い銘柄の配分を増やしていくように調整すれば、自分の理想に沿った掛金配分が作れると思います。

また掛金配分は、経済市況などを見つつ、都度変えていくのが望ましいと思います。

まとめ

以上本日は、フリーランスの資産形成のためのiDeCo(イデコ)について徹底解説してみました。

若い方にとっては60才なんて先の話過ぎると感じるかもしれませんが、文中でも述べた通り、複利効果を最大に活用するためには、投資期間が一番重要です。

5,000円とか10,000円の少額からでも早めに始めることで、後々大きなリターンを得ることに繋がります。

ではでは。